Od papieru do pełnej identyfikowalności. O traceability w OnlyBio.life

Miliony sztuk rocznie, setki receptur, nieustanne wprowadzanie nowych produktów, przestrzeganie restrykcyjnych norm jakościowych i GMP, liczne wymogi prawne – to rzeczywistość wielu przedsiębiorstw z branży FMCG. W takich warunkach traceability to już nie atrakcyjny dodatek. To konieczność. A warunkiem stabilnego rozwoju jest jego niezawodne działanie.

Podwyższaj produktywność dzięki AI. ImFactory i Braincube

Dane produkcyjne w Twojej firmie mogą kryć w sobie znacznie większy potencjał niż się wydaje. Dowiedz się, jak go uwolnić i realnie podnieść efektywność – bez kosztownych inwestycji w nową infrastrukturę.

O początkach ImFactory AVEVA MES Competence Center w rozmowie z Renatą Poredą, gospodynią Biznes i Produkcja Podcast, opowiada Jacek Daukszewicz, Wiceprezes Zarządu i Kierownik Działu Realizacji.

MES w Rafinerii Gdańskiej. Wczoraj. Dziś. Pojutrze?

Ponad dekadę temu zakład w Gdańsku – wspierany przez specjalistów z ImFactory, ASTOR oraz APISystems – podjął decyzję o wdrożeniu systemu MES. Decyzję, która w tamtym czasie była odważna i wymagająca. Ale jak się okazało słuszna. Dziś wracamy, by z perspektywy lat zobaczyć jej efekty. Jak system dojrzał razem z organizacją? I jak realnie zmienił codzienną pracę Rafinerii Gdańskiej?

Czym jest, a czym nie jest traceability? Najczęstsze mity

Rosnące wymagania jakościowe, oczekiwania klientów dotyczące przejrzystości oraz coraz bardziej restrykcyjne normy prawne sprawiają, że traceability staje się jednym z filarów nowoczesnego zarządzania produkcją. Mimo to, wciąż krąży wokół niego wiele nieporozumień. Efekt? Firmy często inwestują w rozwiązania, które tylko częściowo realizują ideę identyfikowalności.

Obecna sytuacja gospodarcza skłania coraz więcej firm do poszukiwania oszczędności. I nic dziwnego – inflacja, rosnące ceny materiałów, mediów czy usług świadczonych przez podwykonawców sprawiają, że utrzymanie kosztów na stałym poziomie staje się coraz trudniejsze.

Trudniejsze nie znaczy jednak, że niemożliwe. Zawsze możemy poszukać rozwiązań, które poprawią efektywność kosztową, niezależnie od aktualnej sytuacji finansowej firmy. Na co zwrócić uwagę i jak podejść do tematu kosztów w przedsiębiorstwie produkcyjnym, aby pieniądze nie uciekały? Czy wzrost kosztów zawsze powinien nas niepokoić? I dlaczego warto spojrzeć na to zagadnienie w szerszym kontekście?

Kryzys impulsem do poszukiwania oszczędności?

Kryzys bardzo często bywa katalizatorem zmian. Postawieni w sytuacji, na którą nie mamy wpływu, w naturalny sposób zaczynamy poszukiwać aspektów, na które ten wpływ mamy, aby przetrwać trudny dla nas okres. Poszukiwanie oszczędności w czasach rosnących cen, jest więc jak najbardziej zasadne.

Czy jednak oszczędzać należy tylko w czasach kryzysu? To oczywiście pytanie retoryczne. Każdy przyzna, że w czasach prosperity też chcielibyśmy mieć jak najwyższą efektywność kosztową. Często jednak tak się nie dzieje. Można wręcz stwierdzić, że pod tym względem „nieszczęściem” wielu polskich firm jest to, że są rentowne. Dlaczego? Rentowność często pozwala „przymknąć oko” na nieefektywność. Wychodzimy z założenia, że skoro jesteśmy na plus, to niczego nie trzeba zmieniać.

Prawda jest jednak taka, że z efektywnością kosztową zawsze coś się da zrobić. Tylko jak jej poszukiwać, kiedy w bilansie czy w rachunku wyników wszystko jest w porządku? Warto rozejrzeć się dookoła. Na pewno znajdzie się ktoś, kto robi to lepiej, bardziej efektywnie. Obserwując działania innych firm, ale też poszerzając swoją wiedzę, szukając informacji i analizując działania swojego przedsiębiorstwa można znaleźć wiele inspiracji.

Na czym polega produkcja?

Jak zabrać się za szukanie oszczędności na produkcji? Od czego zacząć i w jakich obszarach można je znaleźć? Zacznijmy może od klasycznego podejścia i przede wszystkim odpowiedzmy sobie na pytanie: Czym generalnie jest produkcja, która generuje nam nasze dobra i jak była ona postrzegana na przestrzeni czasu?

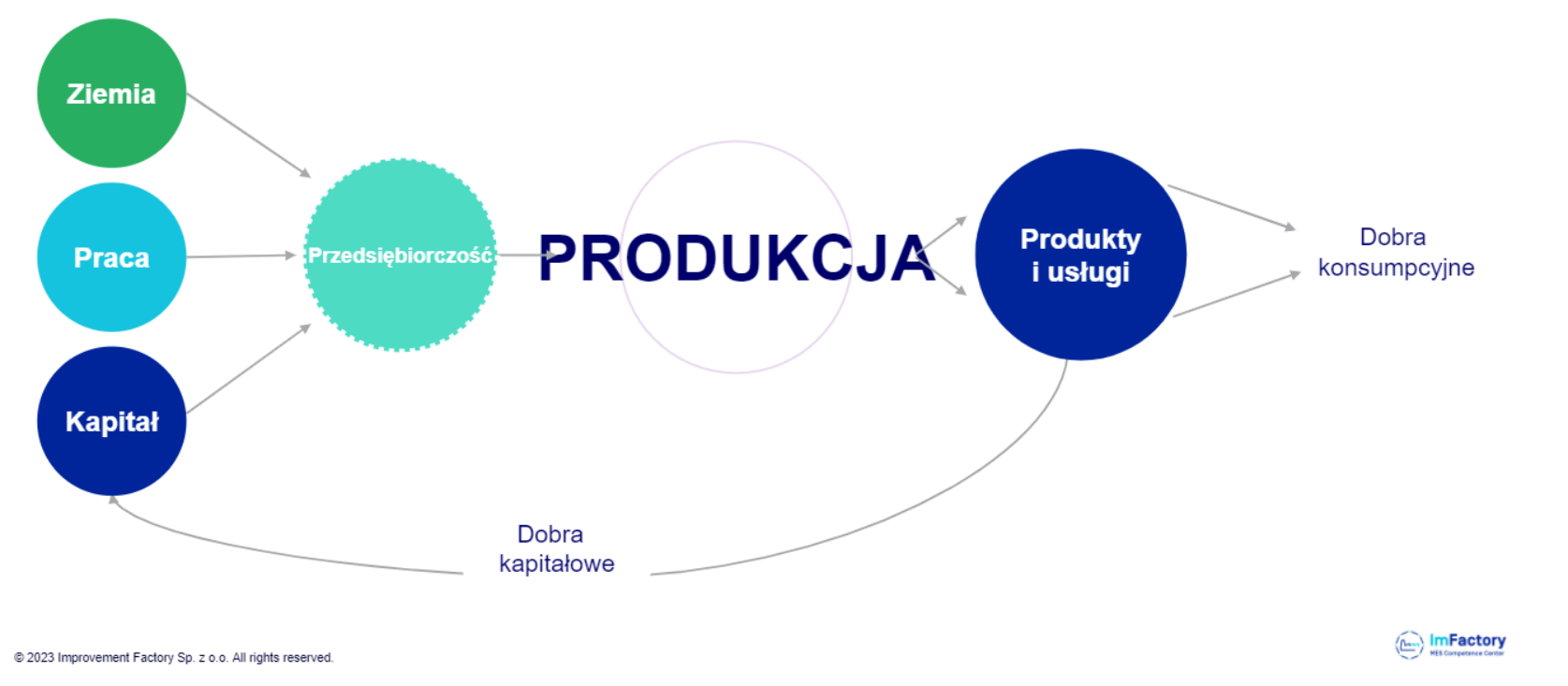

Czynniki produkcji

Pierwotnie był to model, który bywa potocznie nazywany modelem amerykańskim. Związany jest on z ziemią, czyli z dobrami natury, z gruntem, na którym pracujemy – tak jak w Stanach Zjednoczonych mamy prawo ziemi.

Gdy do ziemi dodamy pracę rąk ludzkich, pracę umysłową oraz kapitał, czyli wszystkie dobra, środki produkcji i połączymy to ze sobą, dodając jeszcze przedsiębiorczość, czyli czynnik twórczy, ludzki, generujemy pewną produkcję. Ta produkcja z kolei zapewnia nam produkty i usługi, z których część wraca jako dobra kapitałowe do całego procesu, a druga część jako dobra konsumpcyjne zasila nam rynek.

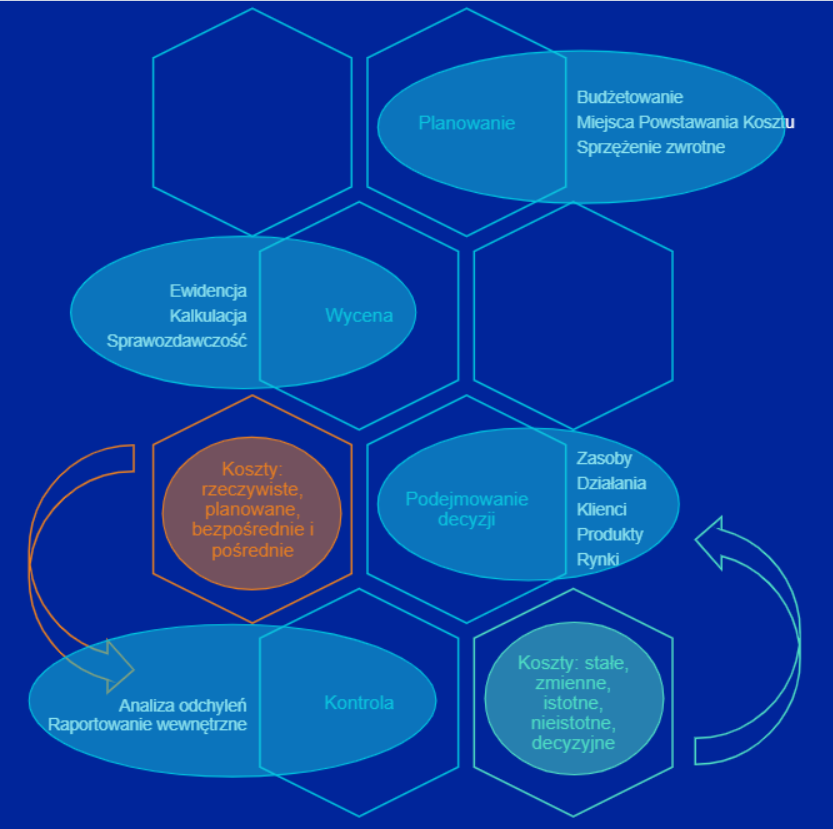

Modele, zakresy i podziały kosztów

Kiedy mówimy o modelach, zakresach czy podziałach kosztów, tak naprawdę mamy na myśli pewne zadania, które chcemy realizować dzięki rachunkowi kosztowemu.

Modele, funkcje, zakresy i podziały kosztów

Do najważniejszych zadań w tym obszarze należą:

Wsparcie procesów podejmowania decyzji w obszarach zasobów

Może to być kupno nowej maszyny lub narzędzia albo decyzja o pewnych działaniach, które możemy podjąć np. w kierunku optymalizacji:

klientów (Czy dany klient jest dla nas rentowny?);

produktów (Czy inwestujemy w dany wyrób? Czy będziemy podejmować działania badawczo-rozwojowe?);

rynków (Czy wchodzimy na dany rynek? Czy jest on dla nas atrakcyjny?).

Kalkulacje kosztów wytworzenia

Koszty te możemy generalnie dzielić według różnych schematów na rzeczywiste, planowane, bezpośrednie, pośrednie, a także na koszty stałe, zmienne, istotne, nieistotne i decyzyjne.

Ustalenie podstaw dla polityki cenowej

Jest to tworzenie pewnej ewidencji, kalkulacji, sprawozdawczości, czyli wszystko to, co pozwala nam zachować atrakcyjność cenową w dynamiczny sposób. To szczególnie ważne w obecnych czasach, kiedy ceny surowców, towarów, a także samej pracy zmieniają się bardzo intensywnie.

Kontrola efektywności kosztowej procesów

To bardzo ważna kwestia, która polega na analizie odchyleń, raportowaniu wewnętrznym i sprawdzaniu czy przez cały czas realizujemy cel, który sobie założyliśmy.

Planowanie i raportowanie

To obszar doskonale znany wszystkim firmom. Ważne jest tutaj nie tylko tworzenie konkretnych budżetów, ale też określenie miejsca powstawania kosztu i uzyskiwanie informacji zwrotnej.

Kto powinien kontrolować koszty?

Wśród wymienionych powyżej zadań, niezwykle ważną rolę odgrywa kontrola kosztowa procesów. Kto powinien zajmować się taką kontrolą?

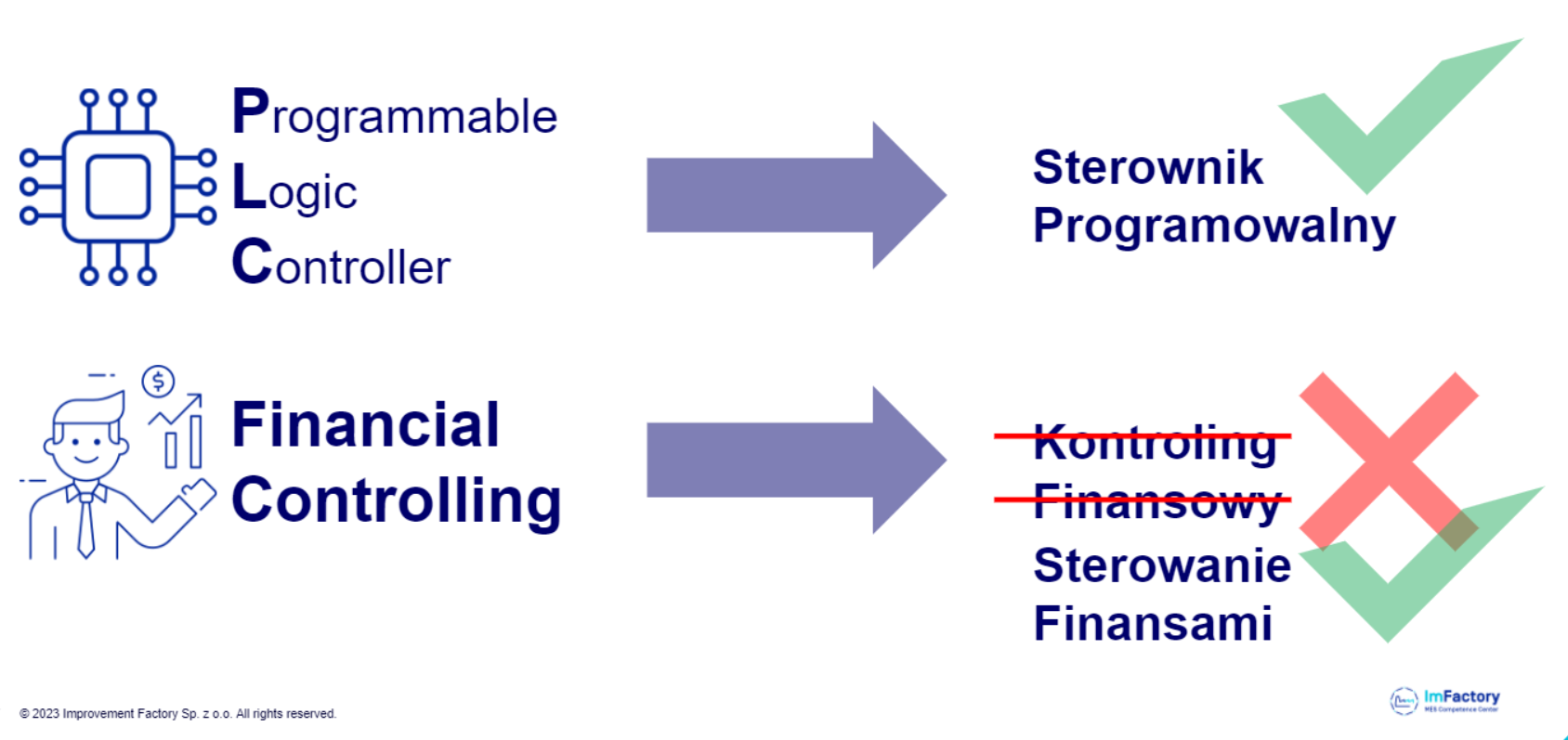

Jeżeli potraktujemy przedsiębiorstwo jako urządzenie, gdzie mamy pewnego rodzaju sygnały, możemy coś mierzyć – w naszym przypadku koszty – to zajmujący się tym dział nazwiemy controllingiem. W języku polskim „kontroling” wywodzi się od słowa kontrola, czyli weryfikacja, sprawdzanie. Dla wielu osób słowo to brzmi raczej negatywnie. Co zatem możemy zrobić, aby je odczarować? Zmieńmy controlling na sterowanie finansami.

Sterowanie finansami alternatywą dla controllingu finansowego

Czym jest to sterowanie? Posłużmy się przykładem sterowników programowalnych PLC. Dla osób, które nie są inżynierami związanymi z automatyzacją, wyjaśnijmy, że sterownik PLC (Programmable Logic Controller), to taki procesor, będący sercem każdego urządzenia. Na zasadzie zidentyfikowanych sygnałów pochodzących z czujników lub wartości wpisanych przez operatorów, za pomocą swojej wewnętrznej logiki, PLC steruje urządzeniem, maszyną, a nawet cała linią produkcyjną. Sterownik włącza, wyłącza, otwiera zawory, zamyka, gasi światło itd. Można powiedzieć, że jest to takie sprzężenie zwrotne, swego rodzaju feedback, gdzie przez cały czas, na bieżąco monitorujemy sygnały i sterujemy maszyną. W kontekście finansowym sterowanie jest współpracą z działami finansowymi.

Płynne sterowanie finansami

Często można zauważyć w wielu firmach, że działom finansowym jest trochę nie po drodze z działami inżynierskimi czy produkcyjnymi. Wynika to stąd, że każdy z nich ma swoje odrębne cele do zrealizowania. Ważne jednak jest, aby działania poszczególnych działów prowadziły do realizacji celów strategicznych całej firmy, które są tutaj nadrzędne. Dlatego potrzebna jest informacja zwrotna – czy ten proces jest wydajny? Niewydajny? Czy dany trend jest pozytywny czy negatywny?

Aby sterowanie finansami działało płynnie, potrzebujemy uzbroić dział finansowy w pewnego rodzaju narzędzia w postaci danych, przedstawionych jako szczegółowe koszty. Wymaga to współpracy. Controlling, aby prawidłowo sterować finansami, musi zostać poinformowany z działów inżynierskich, z działów planowania produkcji, czy realizacji produkcji jaka jest korelacja pewnych czynników kosztowych. Ponieważ nie tylko same poniesione koszty, ale przede wszystkim ich kontekst ma tu bardzo duże znaczenie.

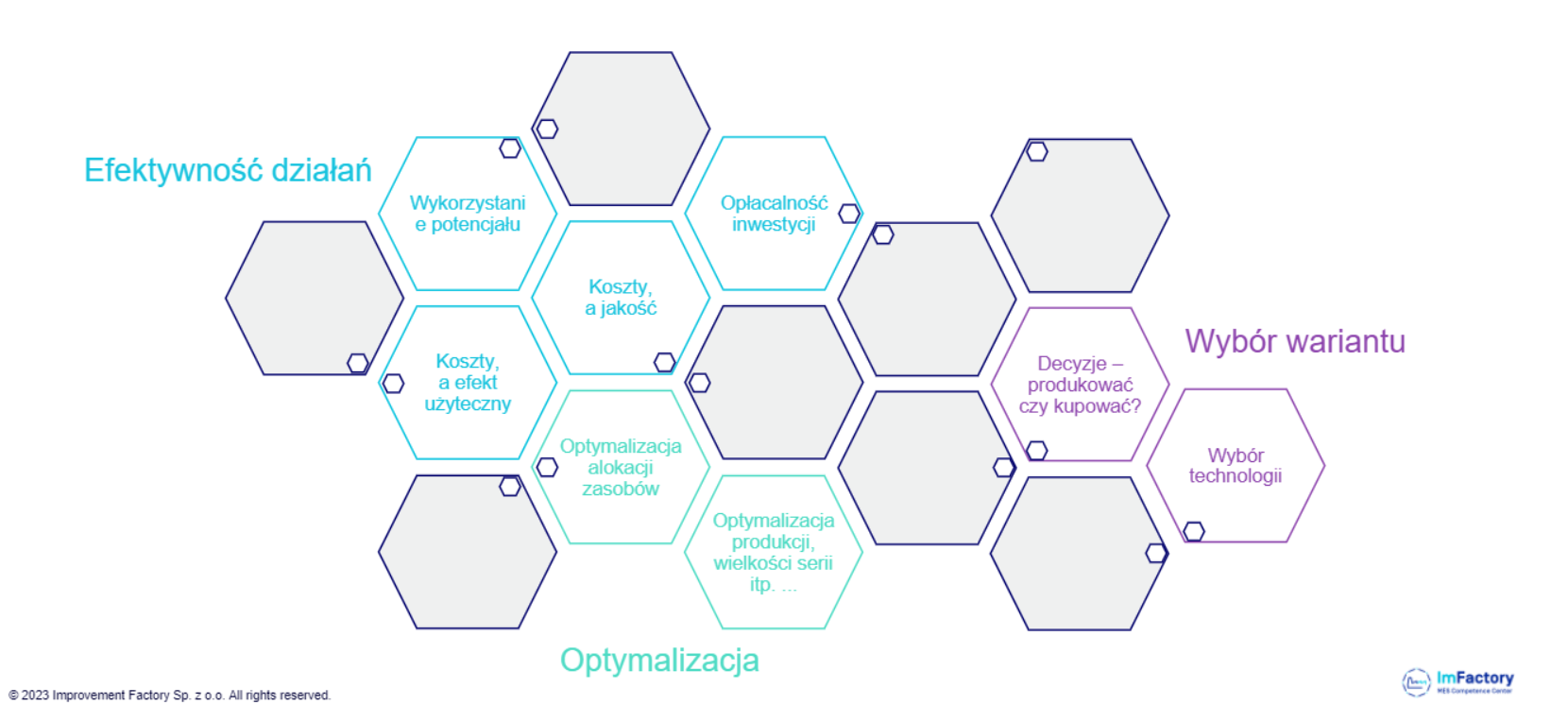

Korelacja kosztów

Czy to źle kiedy koszty rosną? Niekoniecznie. Koszty mogą rosnąć, a wręcz powinny rosnąć, ale wraz ze wzrostem produkcji. Wiele kosztów w przedsiębiorstwie klasyfikowanych jest jako koszty stałe, ponieważ uważa się, że nic nie da się już z nimi zrobić. Jest to trochę droga na skróty, ponieważ wiele kosztów, które zostały zakwalifikowane do kosztów stałych, to koszty, które są przynajmniej w pewnym stopniu z czymś skorelowane.

Obszary decyzyjne rachunku kosztów

W związku z tym controlling finansowy powinien być w stanie oszacować konkretne odchylenie. Nie chodzi tu o precyzyjne, inżynierskie podejście, gdzie trzy razy trzy to dziewięć, ale o korelację wzrostu kosztów względem osiągniętych korzyści. Ważne jest, aby znaleźć pewnego rodzaju funkcję, nawet niedoskonałą, bo ona nigdy nie będzie taka zero-jedynkowa, która pokaże, że dopuszczalny jest wzrost kosztu narzędzi, kosztu energii, kosztu ogrzewania czy jeszcze innych czynników, na które mamy wpływ, jeżeli mamy uzasadnienie do tego wzrostu. Takim uzasadnieniem może być wzrost produkcji.

Rentowność produktów

Co istotne, im dalej pójdziemy w tę analizę i będziemy w stanie powiązać poszczególne grupy kosztów z poszczególnymi produktami, tym lepiej oszacujemy rentowność tych produktów. Wtedy możemy przekazywać działom produkcji, planowania czy handlowemu rzetelną informację o tym, że dany produkt jest mniej rentowny od drugiego. Zdarza się bowiem, że nawet jeśli oba są rentowne z punktu widzenia globalnego kosztu, to tak naprawdę produkt A niekoniecznie jest tak samo dobry jak produkt B.

Taka wiedza jest bardzo istotna, aby móc podejmować właściwe decyzje. Niestety w wielu polskich przedsiębiorstwach nadal zdarza się, że brakuje pełnej analizy i często pierwszym rozwiązaniem, które ma poprawić wzrost produkcji są zakupy inwestycyjne. Natomiast gdybyśmy lepiej poznali potencjał danego produktu, mogłoby się okazać, że można go jeszcze urentownić, bez ponoszenia dodatkowych kosztów.

Przykładem może być pewna firma, gdzie przeznaczono niespełna 4 miliony złotych na inwestycje, które miały sprawić, żeby dany proces stał się rentowny, ponieważ wydawało się, że nic innego już się nie da zrobić. Po zebraniu rzetelnych informacji i przeanalizowaniu ich, okazało się, że wystarczyło wprowadzić pewne zmiany organizacyjne i mając dokładnie ten sam proces i inwestując kilkadziesiąt złotych w pewnego rodzaju osprzęt, produkt stał się rentowny. Masa nierentowności, utopiona w dużym worze kosztów stałych, została odkryta i wyeliminowana.

Jak pokazuje powyższy przykład, skuteczne i efektywne zarządzanie finansami w firmie, w dużej mierze opiera się na płynnej wymianie informacji oraz ich wnikliwej analizie. Każdy koszt powinien być rozpatrywany w odpowiednim kontekście. Pozwala to uniknąć niepotrzebnych wydatków i maksymalnie wykorzystać potencjał procesów, urządzeń czy produktów, które już funkcjonują.

Nie można też zapominać, że działania w zakresie optymalizacji kosztów, to wspólny wysiłek całej organizacji. Pracownicy poszczególnych działów, którzy najlepiej znają firmę, stanowią ogromny potencjał w tym zakresie, który często bywa niedoceniany. Warto ten potencjał wykorzystać, zanim sięgnie się do zasobów zewnętrznych, oczekując szybkiego efektu.

Więcej na temat tego, w jaki sposób kwalifikować poszczególne koszty w firmie, jak identyfikować te, których nie widać na pierwszy rzut oka oraz w jaki sposób systemy MES i ERP mogą nam pomóc w zarzadzaniu finansami, przeczytasz w kolejnych artykułach, które ukażą się już niedługo.

W ImFactory pełni również funkcję Project Managera i konsultanta. Odpowiada za kształtowanie wizji rozwoju systemów IT w środowiskach produkcyjnych. Wspiera przedsiębiorstwa w ocenie ich dojrzałości cyfrowej oraz pomaga im zaplanować cyfrową transformację.

Absolwent Politechniki Gdańskiej. Ukończył Automatykę i Robotykę oraz studia podyplomowe Lean Six Sigma Black Belt. Autor licznych publikacji spod znaku #EfektywnaCyfryzacja. Dzieli się wiedzą na temat efektywności produkcji, cyfrowej transformacji, systemów MES/MOM oraz map drogowych cyfryzacji.

Łączy wiedzę techniczną ze zrozumieniem procesów biznesowych. Dzięki temu skutecznie wspiera przedsiębiorstwa w ich drodze do Cyfrowej Fabryki.

Artykuły i webinary Michała Zielińskiego dostępne są w Bazie Wiedzy ImFactory.

Doświadczony menedżer z zakresu zarządzania produkcją. Od wielu lat tworzący programy zwiększania wydajności produkcji oraz optymalizacji wykorzystania zasobów. Popularyzator zwinnych metod zarządzania w prowadzeniu projektów. Twórca wielu wdrożonych z sukcesem rozwiązań z zakresu przemysłu 4.0. Konsultant ImFactory z zakresie tworzenia architektury zaawansowanych systemów klasy MES.

Zobacz również

Chcesz dowiedzieć się więcej? Odwiedź naszą Bazę Wiedzy, gdzie znajdziesz artykuły i webinary przygotowane przez ekspertów, które pozwolą Ci poszerzyć swoją wiedzę.

Umów się na bezpłatną prezentację lub rozmowę na wskazany przez Ciebie temat.

Bezpłatna Konsultacja

Dziękujemy za przesłanie formularza.

Nasz opiekun skontaktuje się z Tobą w ciągu 1 dnia roboczego, aby dowiedzieć się więcej o Twoich wyzwaniach i umówić termin spotkania z konsultantem najlepiej dopasowanym do Twoich potrzeb.

W czasie oczekiwania zachęcamy do wejścia na Baza Wiedzy ImFactory, na której znajdziesz wiele ciekawych webinarów, artykułów oraz case studie, które wprowadzą w świat Cyfrowej Transformacji