Od papieru do pełnej identyfikowalności. O traceability w OnlyBio.life

Miliony sztuk rocznie, setki receptur, nieustanne wprowadzanie nowych produktów, przestrzeganie restrykcyjnych norm jakościowych i GMP, liczne wymogi prawne – to rzeczywistość wielu przedsiębiorstw z branży FMCG. W takich warunkach traceability to już nie atrakcyjny dodatek. To konieczność. A warunkiem stabilnego rozwoju jest jego niezawodne działanie.

Podwyższaj produktywność dzięki AI. ImFactory i Braincube

Dane produkcyjne w Twojej firmie mogą kryć w sobie znacznie większy potencjał niż się wydaje. Dowiedz się, jak go uwolnić i realnie podnieść efektywność – bez kosztownych inwestycji w nową infrastrukturę.

O początkach ImFactory AVEVA MES Competence Center w rozmowie z Renatą Poredą, gospodynią Biznes i Produkcja Podcast, opowiada Jacek Daukszewicz, Wiceprezes Zarządu i Kierownik Działu Realizacji.

MES w Rafinerii Gdańskiej. Wczoraj. Dziś. Pojutrze?

Ponad dekadę temu zakład w Gdańsku – wspierany przez specjalistów z ImFactory, ASTOR oraz APISystems – podjął decyzję o wdrożeniu systemu MES. Decyzję, która w tamtym czasie była odważna i wymagająca. Ale jak się okazało słuszna. Dziś wracamy, by z perspektywy lat zobaczyć jej efekty. Jak system dojrzał razem z organizacją? I jak realnie zmienił codzienną pracę Rafinerii Gdańskiej?

Czym jest, a czym nie jest traceability? Najczęstsze mity

Rosnące wymagania jakościowe, oczekiwania klientów dotyczące przejrzystości oraz coraz bardziej restrykcyjne normy prawne sprawiają, że traceability staje się jednym z filarów nowoczesnego zarządzania produkcją. Mimo to, wciąż krąży wokół niego wiele nieporozumień. Efekt? Firmy często inwestują w rozwiązania, które tylko częściowo realizują ideę identyfikowalności.

Z prowadzeniem każdego rodzaju działalności związane są koszty, które bezpośrednio lub pośrednio przyczyniają się do uzyskania przychodu. Zaliczamy do nich także TKW czyli Techniczny Koszt Wytworzenia.

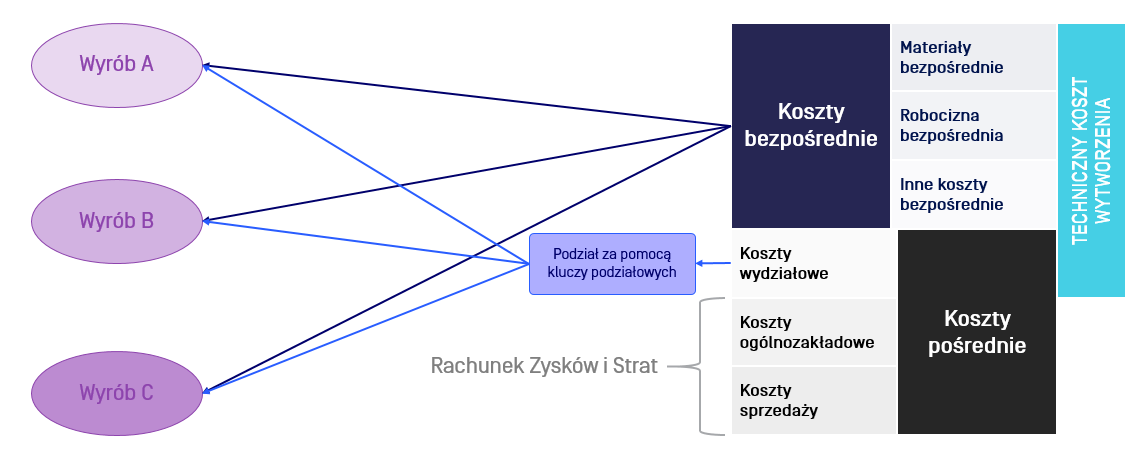

Koszty bezpośrednie i pośrednie

Z prowadzeniem każdego rodzaju działalności związane są koszty, które bezpośrednio lub pośrednio przyczyniają się do uzyskania przychodu. Na ich wysokość wpływają różne czynniki, jak choćby specyfika prowadzonej działalności. Jednak w każdym przypadku, aby móc sprawnie zarządzać firmą, optymalizować koszty i wprowadzać innowacje, dobrze jest wiedzieć, jak klasyfikować poszczególne wydatki.

Najczęstszym i najbardziej ogólnym powiedziałem kosztów, z jakim mamy do czynienia w przedsiębiorstwach, jest podział na koszty bezpośrednie i koszty pośrednie.

Koszty bezpośrednie w prosty sposób można powiązać z uzyskaniem przychodu. Przykładami mogą być zużycie surowców, materiałów, opakowań, płaca pracowników, zużycie energii, czas pracy maszyn i narzędzi. Koszty bezpośrednie możemy podzielić na:

materiały bezpośrednie,

robociznę bezpośrednią,

inne koszty bezpośrednie.

Koszty pośrednie to wydatki, które też są związane z osiąganiem przychodów, ale nie w sposób bezpośredni. To np. amortyzacja, zużycie narzędzi, koszty związane z zakupami, koszty zarządu, koszty administracyjne czy obróbka obca, którą zlecamy naszym kontrahentom. Koszty pośrednie dzielą się na:

koszty wydziałowe,

koszty ogólnozakładowe,

koszty sprzedaży.

Ogólny podział kosztów w przedsiębiorstwie, źródło: ImFactory

Jak widać obszar kosztów powiększa się od niewielkiego wycinka procesu, czyli dostarczenia materiału i wytwarzania, aż do procesu end to end, czyli sprzedaży do klienta końcowego, niezależnie czy jest to klient detaliczny czy B2B.

TKW czyli Techniczny Koszt Wytworzenia

Ważną wartością przy analizie kosztów w każdym przedsiębiorstwie produkcyjnym jest TKW, czyli Techniczny Koszt Wytworzenia. Stanowi on podstawę do wyliczenia ceny produktu. Najprościej mówiąc, TKW określa wszystkie koszty związane z wykonaniem danego produktu. Obejmuje koszty bezpośrednie oraz koszty wydziałowe, zaliczające się już do kosztów pośrednich.

Na TKW składają się wszystkie koszty związane z wykonaniem produktu, źródło: ImFactory

Jeśli Techniczny Koszt Wytworzenia uzupełnimy o koszty ogólnozakładowe, uzyskamy Całkowity Koszt Wytworzenia. Dodając do tego jeszcze proces sprzedaży, będziemy mieć do czynienia z Kosztem Własnym Sprzedaży.

Jak rejestrować koszty materiałów?

Pierwszą grupą kosztów bezpośrednich są materiały bezpośrednie, czyli tzw. materiały BOM-owe. To wszystkie elementy potrzebne do wytworzenia danego produktu. Jak rejestrować koszty takich materiałów? Mamy na to trzy podstawowe metody:

Backflush, czyli logowanie na podstawie zarejestrowanej produkcji i listy materiałowej (BOM-u). Automatycznie możemy generować rozchód na podstawie właśnie tej listy. Partie najczęściej są wybierane według znanego algorytmu na przykład FIFO (First In, First Out) lub LIFO (Last In, First Out), w zależności od branży.

Zalety: nie ma potrzeby angażowania operatora czy budowania żadnych systemów zautomatyzowanych.

Wady: może dochodzić do błędów np. jeżeli mamy dostarczony inny materiał, niż wskazuje algorytm.

Bezpośrednia rejestracja zużycia – polega na jawnym określaniu każdej partii i każdej ilości, zgodnie z rzeczywistym zużyciem, a nie ze zużyciem BOM-owym.

Zalety:duża dokładność – opieramy się o rzeczywiste dane.

Wady: dodatkowy nakład czasu – dane trzeba wprowadzić ręcznie albo zbudować odpowiedni system rejestracji, oparty o automatyzację.

Miks – dla sytuacji standardowych można rozliczać wszystko backflashem, a dla sytuacji niestandardowych zaangażować np. operatora do rejestracji bezpośredniej.

Jest to kompromis pomiędzy dwoma pozostałymi podejściami: ograniczamy zaangażowanie operatora czy automatyzacji, ale też nie eliminujemy go całkowicie.

Rejestracja z rezerwacją lub bez rezerwacji

Mówiąc o rejestracji zużycia warto też wspomnieć o dwóch podejściach:

Model z rezerwacją – dany materiał jest przypisany np. pod konkretne zlecenie.

Zalety:brak błędów związanych z użyciem nieodpowiedniego materiału, pochodzącego z innego zlecenia. Nie ma też problemu z podbieraniem materiałów pomiędzy zleceniami.

Wady:taką rejestrację trzeba wykonać, co jest dla kogoś dodatkowym obciążeniem. Co więcej, w przypadku sytuacji niestandardowych, gdzie trzeba na bieżąco dodać jakiś element, musimy zrobić przesuniecie, czyli znów wykonać rezerwację. Skutkuje to większą zwłoką jeżeli chodzi o czas reakcji.

Model bez rezerwacji – jeżeli materiał jest dostępny np. na hali produkcyjnej, to pracownicy lub maszyny mogą go po prostu pobierać, o ile tylko pasuje do ich procesu.

Zalety:płynniejszy przepływ pracy – skoro jest dostępny materiał, to można od razu rozpoczynać pracę, nie mamy żadnej zwłoki, unikamy dodatkowego obiegu dokumentów, nie musimy wykonywać żadnych przesunięć i rezerwacji. Logistyka jest prostsza, bo dostarczamy dany materiał tylko na pewien obszar produkcyjny, a nie w konkretne miejsce.

Wady: bardzo łatwo o podbieranie materiałów pomiędzy zleceniami, co może istotnie obciążać harmonogram.

Jak rejestrować czas pracy?

Kolejna grupa kosztów bezpośrednich to robocizna bezpośrednia, czyli to, co jest związane z pracą ludzką i wynagrodzeniami za tę pracę. Wynagrodzenie powinno być adekwatne do czasu spędzonego nad wytwarzaniem. Jak rejestrować ten czas, aby uzyskać wiarygodne dane?

Czas zalogowania operatora do stanowiska czy maszyny może być rozpoznawany za pomocą:

loginu i hasła,

PIN-u,

karty (badge).

Natomiast czas przebywania w obszarze maszyny może być rejestrowany przez bramkę dla pasywnych tagów RFID [Radio-Frequency IDentification, Systemy (zdalnej) identyfikacji radiowej] czy np. anteny odbierające dane z tego rodzaju aktywnych tagów. Możemy rejestrować całe brygady lub każdego operatora osobno.

Sposobem na rejestrację czasu pracy jest logowanie operatora do stanowiska lub maszyny, źródło: Pixabay

Gdzie szukać oszczędności?

Pozostałe grupy kosztów, które wchodzą w skład TKW to inne koszty bezpośrednie oraz koszty wydziałowe. Inne koszty bezpośrednie to np. koszty pozyskiwania i przemieszczania materiałów, energia i media produkcyjne, zużycie narzędzi, koszty obróbki obcej czy koszty przygotowania i wdrożenia nowej produkcji. Choć nie myślimy o nich w pierwszej kolejności, to właśnie one dają duże pole do szukania oszczędności, poprzez odpowiednie opomiarowanie, analizy, planowanie czy optymalizację.

Dużo możliwości dają też koszty wydziałowe. Patrząc na globalny rachunek kosztów przedsiębiorstwa, okazuje się, że wcale nie są one takie marginalne, jak mogłoby się wydawać. Gdybyśmy zapytali dyrektora finansowego każdej średniej lub dużej firmy czy jest zainteresowany obcięciem tych kosztów o 20%, to bez wątpienia powie, że tak. A często okazuje się, że nie jest to wcale trudne. Wystarczy tylko spojrzeć na nie w kontekście korelacji do produkcji.

Koszty bezpośrednie są alokowane wprost do konkretnych wyrobów w bardzo oczywisty sposób, czyli relacją liniową. Zakwalifikowanie kosztów wydziałowych nie jest tak proste. Potrzebujemy do tego jakiegoś „pośrednika”. Takim „pośrednikiem” są klucze podziałowe, które określają w jakim stosunku dany wyrób może zostać obciążony sumą wygenerowanych kosztów wydziałowych.

Kalkulacja kosztów, źródło: ImFactory

Kwalifikujesz – oszczędzasz

Wiedza o tym, jak kwalifikować poszczególne koszty zapewnia kontrolę nad wszystkimi wydatkami, jakie ponosi firma. Dzięki temu mamy pewność, że pieniądze wydawane są w sposób uzasadniony. Podział na poszczególne grupy oraz powiązanie wydatków z konkretnymi produktami, znacznie ułatwia znalezienie oszczędności, nawet w obszarach, w których na pierwszy rzut oka ich nie widać.

W ImFactory pełni również funkcję Project Managera i konsultanta. Odpowiada za kształtowanie wizji rozwoju systemów IT w środowiskach produkcyjnych. Wspiera przedsiębiorstwa w ocenie ich dojrzałości cyfrowej oraz pomaga im zaplanować cyfrową transformację.

Absolwent Politechniki Gdańskiej. Ukończył Automatykę i Robotykę oraz studia podyplomowe Lean Six Sigma Black Belt. Autor licznych publikacji spod znaku #EfektywnaCyfryzacja. Dzieli się wiedzą na temat efektywności produkcji, cyfrowej transformacji, systemów MES/MOM oraz map drogowych cyfryzacji.

Łączy wiedzę techniczną ze zrozumieniem procesów biznesowych. Dzięki temu skutecznie wspiera przedsiębiorstwa w ich drodze do Cyfrowej Fabryki.

Artykuły i webinary Michała Zielińskiego dostępne są w Bazie Wiedzy ImFactory.

Doświadczony menedżer z zakresu zarządzania produkcją. Od wielu lat tworzący programy zwiększania wydajności produkcji oraz optymalizacji wykorzystania zasobów. Popularyzator zwinnych metod zarządzania w prowadzeniu projektów. Twórca wielu wdrożonych z sukcesem rozwiązań z zakresu przemysłu 4.0. Konsultant ImFactory z zakresie tworzenia architektury zaawansowanych systemów klasy MES.

Zobacz również

Chcesz dowiedzieć się więcej? Odwiedź naszą Bazę Wiedzy, gdzie znajdziesz artykuły i webinary przygotowane przez ekspertów, które pozwolą Ci poszerzyć swoją wiedzę.

Umów się na bezpłatną prezentację lub rozmowę na wskazany przez Ciebie temat.

Bezpłatna Konsultacja

Dziękujemy za przesłanie formularza.

Nasz opiekun skontaktuje się z Tobą w ciągu 1 dnia roboczego, aby dowiedzieć się więcej o Twoich wyzwaniach i umówić termin spotkania z konsultantem najlepiej dopasowanym do Twoich potrzeb.

W czasie oczekiwania zachęcamy do wejścia na Baza Wiedzy ImFactory, na której znajdziesz wiele ciekawych webinarów, artykułów oraz case studie, które wprowadzą w świat Cyfrowej Transformacji